はじめに

持分あり医療法人で親族に承継をお考えの理事長から、「認定医療法人制度を使って持分なし医療法人に移行したいが、顧問税理士から『法人が保有している現預金や保養施設などが高額すぎて、遊休財産要件を満たさないので認定医療法人化は難しいと言われた」とご相談を受けることが多いです。 そこで今回は、この遊休財産要件について考えてみたいとおもいます。

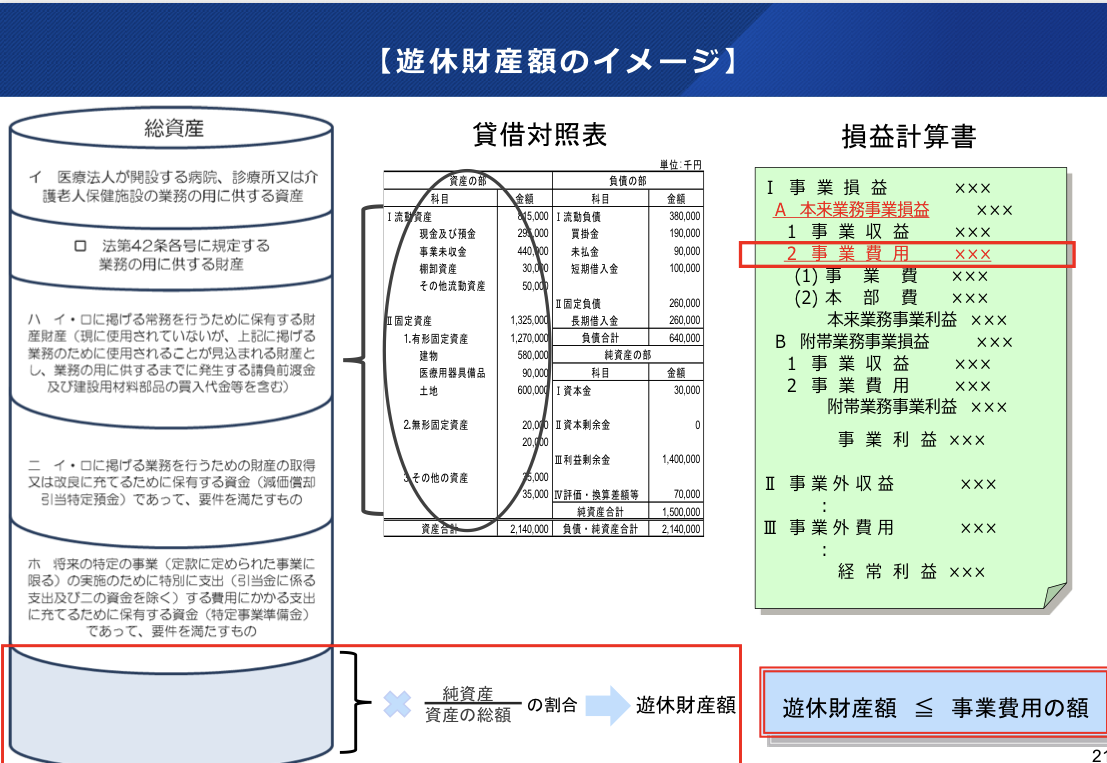

⑴認定医療法人化における遊休財産要件とは

認定医療法人化の要件の1つとして、「①遊休財産額は②事業に係る費用の額を超えないこと」という要件があります(医療法施行規則57条の2第1項ニ)。

- 遊休財産額

医療法人の直近に終了した会計年度末日における現預金や保険積立金、保養施設等の帳簿価額の合計額に自己資本比率をかけた金額になります。 - 事業費用の額

直近に終了した会計年度の損益計算書における本来業務事業費用の額をいいます。

「遊休財産額」とは言わば法人の余剰資金額を言い、不測の事態に備えて1年間の経費相当額の余剰資金を法人に留保しておくことは必要であるが、それを超える余剰資金を持っているのであればあえて最大何億円~何十億円もの相続税や贈与税を免除する必要はないとして、自助努力での納税が求められることになります。 認定時のみならず、認定後持分なし移行から6年間要件維持が求められるため、キャッシュリッチな法人や、毎期の当期純利益が多く毎年多額の現預金が増え続ける法人は要件を満たすための対策が必要となります。

⑵遊休財産要件の対策方法

対策方法の例としては下記のとおりです。

- 役員退職給付引当金の計上

役員退職慰労金規程に基づき、役員退職給付引当金を計上することにより、自己資本比率が大幅に減少し、遊休財産額が下がります。 - 法人契約での生命保険の活用

法人契約での生命保険のうち、損金性のある定期保険や福利厚生目的の養老保険については、毎期の保険料の一部が上記⑴②事業費用の額となり、その部分の金額について現預金の累積が抑制されることになります。 - 将来の設備投資のための資金を別勘定へ

定款の定めを前提として、下記のような将来の設備投資のための資金を別勘定とすることにより、結果として遊休財産額が減ることになり、要件を満たす方法の一つとなります。

- 減価償却引当特定預金: 既存施設の改修、建て替え等の資金、減価償却累計額を限度

- 特定事業準備資金: 既存施設の改修等以外の新規の事業等に充てるための資金