はじめに

持分あり医療法人の親族内承継では、認定医療法人制度が活用されることが多いと考えられます。

どのような医療法人が認定医療法人制度の活用を検討すべきなのか、認定医療法人制度活用によるメリット・デメリットと合わせてみていきたいと思います。

どのような法人が認定医療法人制度を活用しているか?

認定医療法人制度を活用して持分なし医療法人へ移行する医療法人には概ね下記4つの特徴があります。

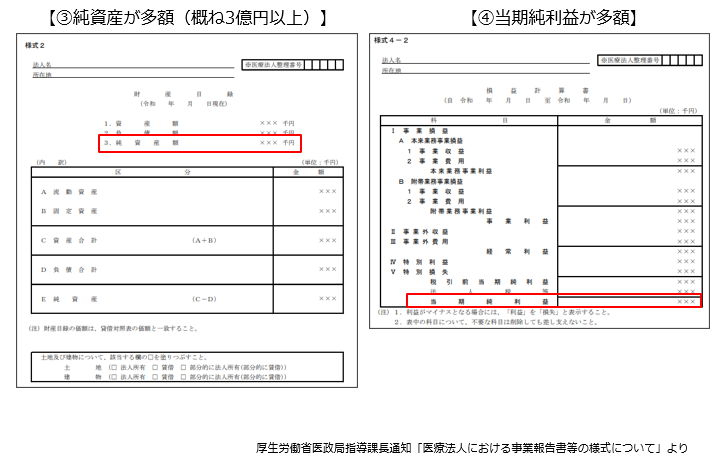

このうち①③④の3つについては都道府県等のホームページで入手可能な事業報告書等で確認することが出来ます。

- 持分あり医療法人

- 親族内承継

- 純資産額が多額(概ね2~3億円以上)

- 当期純利益が多額

※純資産が少額で純利益が多額な場合は認定を使わない「単純持分なし移行」を早期に活用する場合もあります。

認定医療法人制度を活用した持分なし医療法人への移行のメリット

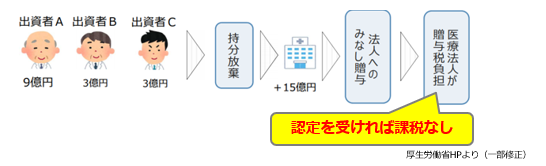

認定医療法人制度とは下記のとおりの制度です。

- 持分なし医療法人への「移行計画」について厚生労働大臣の「認定」を受けることにより

- 持分ありから持分なしへ移行する際に法人に課税されるみなし贈与税が課税されない

結果的に非課税で持分なし医療法人へ移行することにより、下記の2つの対策となるメリットがあります。

①医療法人の出資持分の承継に対する相続税・贈与税等の課税回避

- 出資持分の承継者が相続税納税分の持ち出しとなることを回避できます。

- 医療法人の後継者が経営改善するほど将来の自分の納税が増えるという矛盾を回避することができます。

②社員出資者から持分払戻請求を受けることによる経営悪化の回避

- 法人の資金繰り悪化を回避することができます。

- 社員出資者同士の争いを回避することができます。

認定医療法人制度を活用した持分なし医療法人への移行のデメリット(留意点)

<出資者個人のデメリット>

- 医療法人に対する財産権がなくなる

※ただし、財産権(持分払戻請求権)を行使するとみなし配当として所得税(総合課税)の対象になる、役員退職金で代替可能であるため通常は行使せずに相続を迎える場合が多い、その場合承継側に多額の相続税負担が生じて財産を残しているようで負債を負わせているのと同じ状況になりかねないことも考慮する必要があります。

<医療法人のデメリット>

- 認定の要件を6年間充足する必要がある

- M&A等の際に出資金の譲渡の方法がとれない

- 医療法人へ賃貸している土地についての小規模宅地等の特例の適用が特定同族会社事業用宅地等(400㎡80%減)から貸付事業用宅地等(200㎡50%減)となる

- 交際費の全額が損金不算入となる場合がある

- 中退共への加入が制限される場合がある