医療法人の業務範囲拡大と措置法の見直し

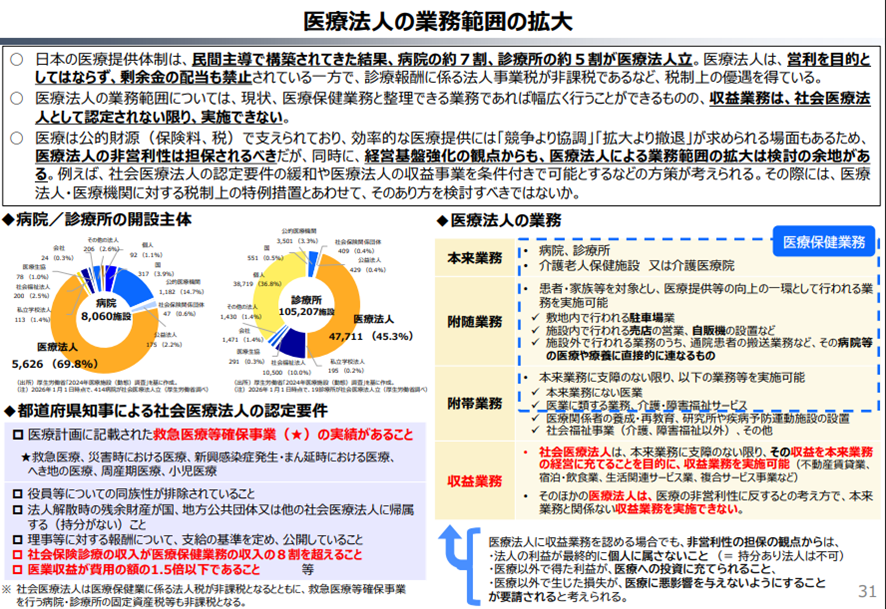

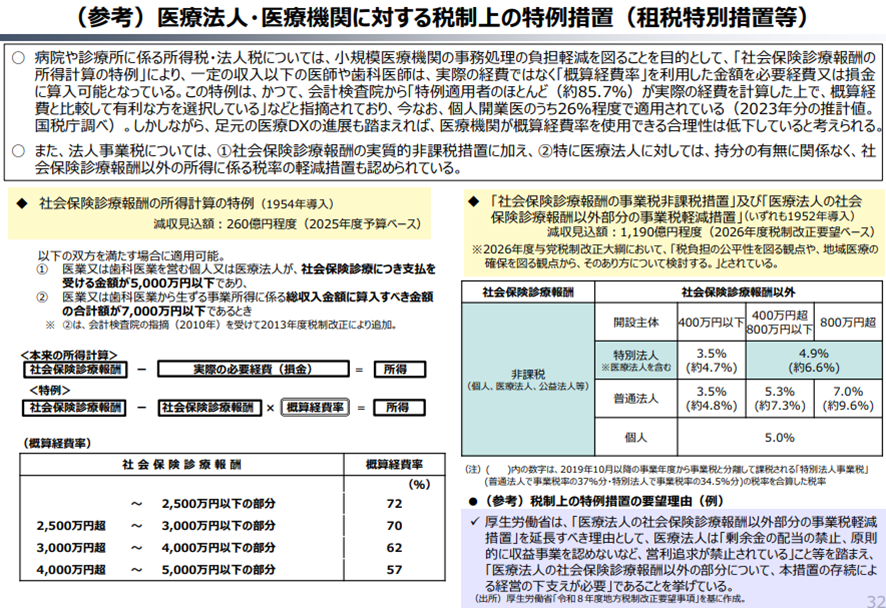

財務省は4月28日、医療法人の経営基盤強化の観点から、社会医療法人の認定要件の緩和や医療法人の収益事業を条件付きで可能とするなど、医療法人の業務範囲の拡大についての検討の提言を行いました(4月28日財務省「持続可能な社会保障制度の構築(財政各論Ⅱ)」より)。

ただし、その際には、医療法人・医療機関に対する税制上の特例措置とあわせて、そのあり方を検討すべきとしており、具体的な特例措置として下記の2つの税制をあげています。

・医療機関の措置法概算経費(租税特別措置法26条・67条)

・医療法人の法人事業税の軽減措置

(出典:令和8年4月28日財務省「持続可能な社会保障制度の構築(財政各論Ⅱ)」)

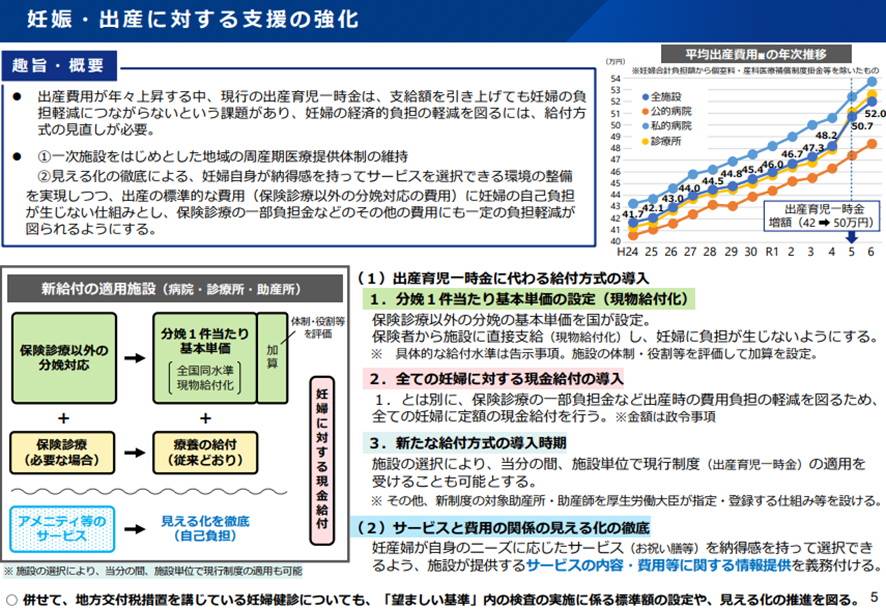

正常分娩全国一律の単価で全額公的保険適用、衆院法案可決

健康保険法等の一部を改正する法律案が4月28日に衆院本会議で可決されました。

この法案には、現在は保険適用されず医療機関ごとに異なる正常分娩について全国一律の単価を設け、全額を公的医療保険で賄うこととする内容が含まれています。

令和5年度における正常分娩の都道府県別の平均出産費用は、最も高い東京都(625,372円)と最も低い熊本県(388,796円)とで約23万円の差があります(令和6年11月21日 第186回社会保障審議会医療保険部会「出産費用の状況等について」より)。全国一律の単価の設定方法によっては、東京都や神奈川県などもともと分娩費の額が大きい医療機関の経営に大きな影響を及ぼす可能性があるため、今後の動向が注目されます。

(出典:令和8年3月19日 厚生労働省「健康保険法等の一部を改正する法律案について」)