評価ルール見直しに向けての有識者会議の開催

令和6年11月に会計検査院から国税庁に対して、取引相場のない株式の相続税評価について、下記の2点で各評価方式の間で評価額にかい離が生じており、評価制度の在り方について、「異なる規模の会社間での公平性や社会経済の変化を考慮し、より適切なものとなるよう検討を行っていくことが肝要」との指摘がされていました。

① 類似業種比準価額

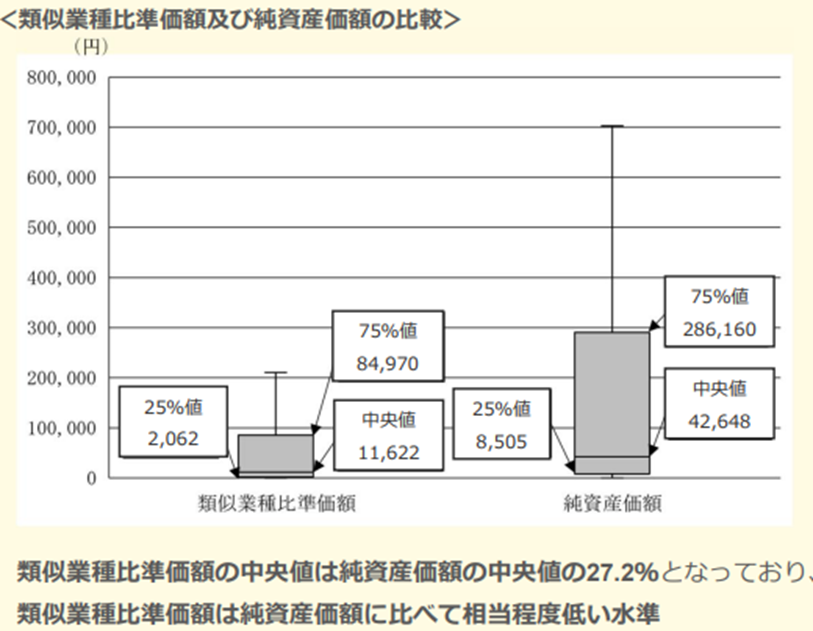

類似業種比準価額を適用する割合が高い規模の大きな会社ほど、株式の評価額が相対的に低く算定される(会計検査院の報告では中央値で純資産価額に比べて約4分の1の水準となっている)

(出典:会計検査院ホームページ)

② 配当還元方式

配当還元方式の還元率が、近年の金利の水準と比べて相対的に高い率となっているおそれがある(株価の10%を配当するものと仮定した評価方法となっているが、配当還元率が高すぎるため、評価額が低く算定されてしまう)。

これを受けて国税庁では、取引相場のない株式の相続税評価について適正な評価制度の在り方を検討するための有識者会議を開催することとなりました。令和8年4月20日(月)に 第1回目の有識者会議の開催が予定されています。

▼令和8年4月16日国税庁ホームページ:

「取引相場のない株式の評価に関する有識者会議」の開催について

評価ルール見直しによる医療法人の親族内承継への影響

持分あり医療法人の出資持分の相続税評価も株式会社等と同じように評価する部分が多いことから、上記の評価ルール見直しによる影響を受けることになります(財産評価基本通達194‐2)。具体的には下記のとおりです。

※なお、医療法人は配当ができず(医療法54条)従来から配当還元方式による出資持分を評価することはできないため、上記②の評価ルール見直しによる影響はないと考えられます。

❶ 病院を経営する医療法人

病院を経営する医療法人は従業員数が通常70人以上であることが多いため、相続税における評価上は大法人に分類され、(通常は評価低くなる)類似業種比準価額により評価するケースが多くなります。

類似業種比準価額を引き上げる評価ルールの見直しが行われた場合、病院経営医療法人の出資持分の評価額が高くなり、納税すべき相続税額も増加することとなりますが、出資持分はお金ではないため、親族内承継における出資持分の承継時における相続税の納税に困ることとなります。

❷ クリニックを経営する医療法人

クリニックを経営する医療法人は相続税における評価上は中会社に分類されるケースが多く、規模に応じて(通常は評価低くなるように)類似業種比準価額を加味(中会社「小」:0.6、中会社「中」:0.75、中会社「大」:0.9)して出資持分を評価するケースが多くなっています。類似業種比準価額を引き上げる評価ルールの見直しが行われた場合、クリニック経営医療法人の出資持分の評価額も高く評価されることとなり、納税すべき相続税額も増加することとなりますが、出資持分はお金ではないため、親族内承継における出資持分の承継時における相続税の納税に困ることとなります。

❸ 赤字経営の医療法人

昨今の物価高や人件費の高騰などにより経営状況が思わしくない医療法人も多くあります。特に病院経営の医療法人の経営は非常に厳しい状況です。

出資持分の相続税評価では、赤字経営が継続している場合、「比準要素数1の会社」として類似業種比準価額を0.25、純資産価額を0.75として評価するケースが多くなります。

従来も赤字経営であることから法人にも個人にも資金が少ない上に、これまで赤字経営が継続することにより純資産価額を0.75加味しなければならなくなり相続税の評価額が上がってしまっていました。評価ルール見直しがされた場合、通常低く評価される傾向にある類似業種比準価額の部分の評価も上がってしまうとさらに承継時の相続税は増加することとなり、納税資金に困る可能性が高まります。

対策としては、認定医療法人制度を活用して持分なし医療法人へ移行することにより承継時の納税額を回避する方法の他、理事長退職時などに持分なし医療法人へ移行したり持分ありのまま出資持分を贈与する方法などが考えられます。

【書籍のご案内】

『円滑な承継・納税資金対策に効く!認定医療法人制度のフル活用Q&A』

日本医事新報(FOCUS:承継を成功させたい医師のための認定医療法人制度活用ガイド)2026年 3/21号 [雑誌]

![日本医事新報(FOCUS:承継を成功させたい医師のための認定医療法人制度活用ガイド)2026年 3/21号 [雑誌]](/img/news/20260330.jpg)

Amazon

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。