はじめに

政府税制調査会で令和7年11月13日(木)に議論された、財産評価を巡る諸問題(不動産を活用した節税スキームの問題点)についてご紹介いたします(政府税制調査会 第4回経済社会のデジタル化への対応と納税環境整備に関する専門家会合(2025年11月13日)「【デ4ー3】国税庁説明資料(財産評価を巡る諸問題」より)。

財産評価を巡る諸問題(一棟賃貸マンション、不動産小口化商品)

高額なタワーマンションを活用したスキームについてはいわゆる「マンション通達」が新設され、評価額の下限を実質的に6割程度までとすることにより過度な税負担減が防がれることとなりましたが、下記の2つのスキームについて市場価格と相続税法の通達評価額に大きな乖離が生じているとされています。結果として税負担の過度な軽減になっている可能性があります。 国税庁による評価通達の総則6項での個別の対応には納税者の予見可能性の観点から批判等があることから、「評価方法の明確化等が要請されている情勢」と記載されており、近い将来通達等で評価方法が明確化(過度な評価減による税負担の軽減を規制)される可能性があります。

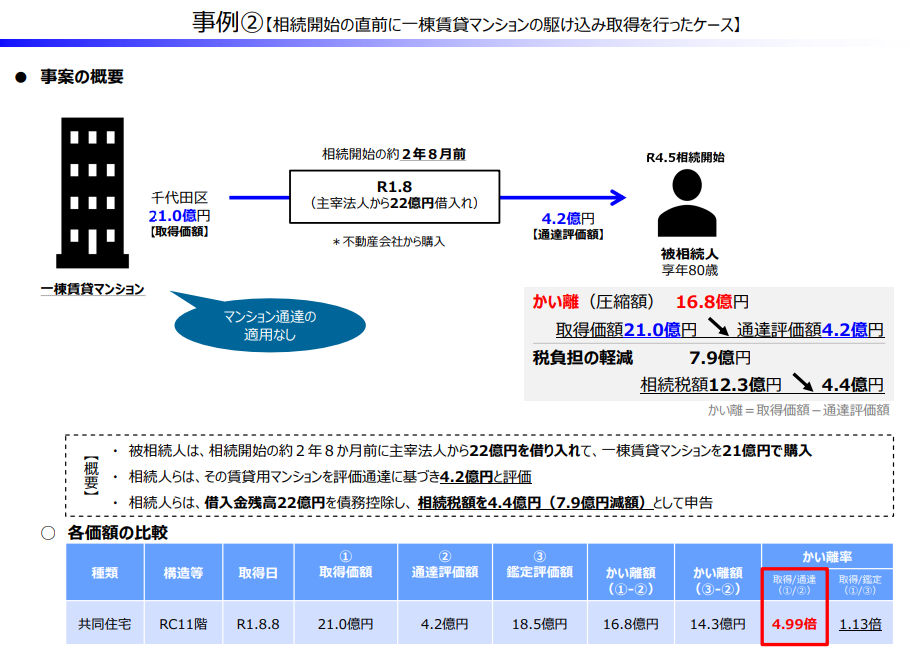

① 1棟賃貸マンションについてはマンション通達の適用がない

取得価額21億円の1棟賃貸マンションが相続税法の通達評価額では4.2億円と評価され、評価として16.8億円の乖離があり相続税が7.9億円減額された事例を紹介しています。

(出典:政府税制調査会 第4回経済社会のデジタル化への対応と納税環境整備に関する専門家会合

(2025年11月13日)「【デ4ー3】国税庁説明資料(財産評価を巡る諸問題」)

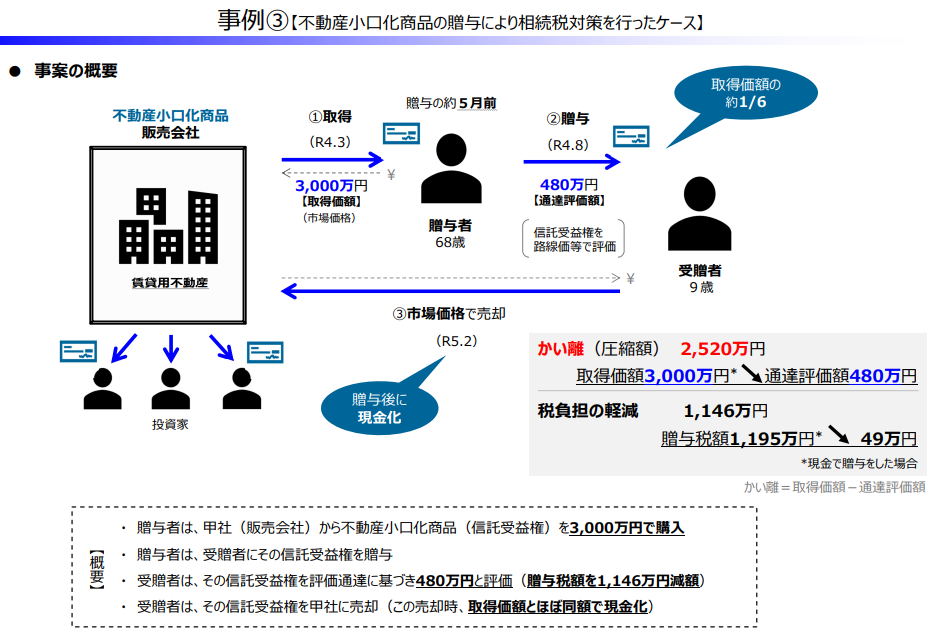

②不動産小口化商品

3,000万円で販売会社から購入した不動産小口化商品(賃貸用不動産を小口化したもの)を贈与した際に相続税法の評価通達では480万円と評価され、贈与税額が1,146万円減額されたのちに購入額と同額で小口化商品の販売会社に売却した事例を紹介しています。

(出典:政府税制調査会 第4回経済社会のデジタル化への対応と納税環境整備に関する専門家会合

(2025年11月13日)「【デ4ー3】国税庁説明資料(財産評価を巡る諸問題」)

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。