MS法人は節税になるのでしょうか?

<回答>

(一部の場合を除いて)節税になりません。むしろ増税になることが多いです。

<解説>

医療法人単体経営に比べて、MS法人を併設した場合、下記の通り納税額が増加します。

-

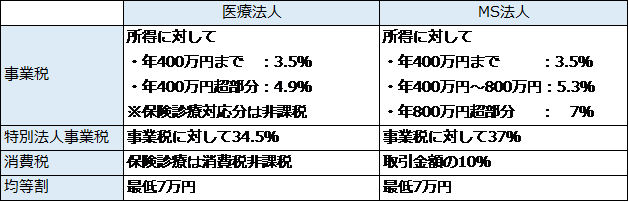

事業税:医療法人単体の場合、保健診療対応部分は非課税、その他の所得に対しても税率が安い

⇒MS法人を併設することによりもともと非課税だった(税率が低かった)事業税が余計に課税されることとなる -

特別法人事業税:医療法人の事業税に対して34.5%

⇒MS法人の場合は37%となるため、MS法人を併設することにより税率が高くなる -

消費税:医療法人の保険診療収入に対して消費税非課税

⇒MS法人の業務受託収入や家賃収入は課税売上なので、消費税が余計に生じる - 均等割:法人数が増えるたびに最低年間7万円の均等割の負担が増える。

(※都道府県や市町村により税率や均等割の額は異なる場合があります。)

ただし、下記の納税は軽減されます。

- 法人税:年800万円まで15%の法人税率であるため、2つの法人でこの軽減税率が使える

- 消費税:医療法人は自由診療メインの場合でMS法人が免税や簡易課税のとき

MS法人を設立するメリットはありますでしょうか?

<回答>

医療法人で認められていない業務を行う目的であればメリットがあります。 ただし、節税目的、資産管理・所得分散目的であればメリットはほとんどないケースが多いと考えられます。

<解説>

医療法人は医療法上その行うことが出来る業務が限られています。 例えば(社会医療法人を除いて)不動産業はできません。

▼厚生労働省ホームページ「医療法人の業務範囲」

https://www.mhlw.go.jp/content/10800000/000901066.pdfそこで、医療法人で認められていない業務をMS法人で行うために設立することが考えられます。

ただし、節税についてはあまり意味がないと考えられます。

- 所得に対する課税:前述のとおり

- 相続対策:相続対策で医療法人の資産や出資持分をMS法人に集める提案をされる専門家がいますが、それをするなら認定医療法人制度を使って持分なし医療法人に移行(自由診療割合等が高く認定が使えなくても、株価を下げて持分なし医療法人に移行)する方がメリットがあると考えられます。

また、非医師の収入や資産確保のためにMS法人の活用を提案する専門家もいるようですが、医療法54条の趣旨からは論外であるのみならず、納税額や医療法上の都道府県の指導・税務調査での指摘等を勘案するとそのような複雑なスキームを選択することによるメリットはなく、むしろデメリットの方が大きいといえます。

MS法人があると認定医療法人制度を使えないと聞きましたが本当でしょうか?

<回答>

MS法人があっても認定を受けることはできますが、一定制限があります。

<解説>

MS法人を併設している場合で認定を受けようとするときは、下記の2点を改善する必要があります。

①医療法人とMS法人で役員を兼務している人がいる場合は、兼務解消

②医療法人とMS法人で取引がある場合は、取引の相手方の選定理由や、取引価額の決定方法についての説明(入札や同業他社との見積もりによる比較)

(厚生労働省「持分の定めのない医療法人への移行計画認定制度のQ&A」より)

医療法人とMS法人との取引は、認定を機に見直してみると、不動産賃貸や備品の共同購入等を除いて、結局納税が増えているだけであまり必要ないものが多いため、取引の解消に至ることが多いです。

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。