医療機関の廃業時に留意すべき事項は何でしょうか?

医療機関も他の事業体と同じく、将来①親族内承継②第三者承継③廃業のいずれかの選択を迫られます。

医療法人の後継者は原則医師又は歯科医師でなければいけませんので、親族に医師または歯科医師がいない場合や、いるとしても承継の可能性がない場合(例:子が大学病院の医局の要職に就いた)にはM&Aなどの第三者承継の道を模索することになります。

親族内承継も第三者承継もできない場合は廃業することになりますが、特に地方で医療機関が少ない場合は後継者不足により地域医療の維持に支障をきたしたり、そこで働く従業員が雇用の場を失うこととなります。

また、事業主にとっても残った資産はそのまま帳簿上の金額で換金できるわけではなく、様々な処分費用が発生することに留意する必要があります。特に賃貸でクリニックを運営していた場合の現状復帰費用は数百万円から1,000万円近い金額になることもあります。 M&Aで事業承継していれば1億円の譲渡対価を得られたはずが、廃業したことにより1,000万円の持ち出しになることにもなりかねないため留意が必要です。

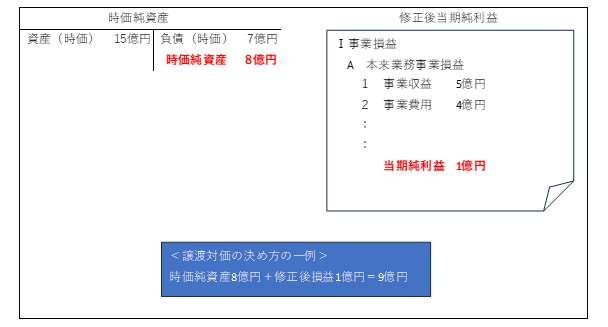

医療法人をM&Aで譲渡する場合に、どのくらいの金額で譲渡できるか簡易的に計算する方法はありますか?

医療法人のM&Aにおける譲渡対価は、最終的には売り手と買い手の合意した金額になりますが、そのたたき台となる金額として「①時価純資産額+②営業権(のれん代)」として計算することが多いです。この金額は毎月顧問税理士さんから提供されている合計残高試算表や決算書からご自身でもある程度簡易的に把握することが出来ます。それぞれの簡易的な計算方法は下記の通りです。

1.時価純資産額

直近の合計残高試算表や決算書の総資産と総負債を時価評価した金額の差額です。特に影響が大きい項目は下記の通りです。

①固定資産

基本的には帳簿価額(試算表や決算書の金額)を基にしますが、過去に償却しなかった期間がある場合には、適正に償却した金額に修正します。また、土地や建物を医療法人が所有している場合は、不動産鑑定士などに時価評価を依頼しますが、一応の目安として、毎年市町村から送られてくる固定資産税課税明細に記載されている固定資産税評価額が、土地の場合は時価(公示価格)の約7割となっていることから、固定資産税評価額を7割で割り戻して土地の時価の目安を知ることが出来ます。

②保険積立金・長期前払費用

譲渡対価の目安を計算する際には、法人での各保険契約の解約返戻金の額を保険会社に問い合わせて、現状の解約返戻金の額に引き直す必要があります。

③従業員の退職金の見込額

承継後も継続して働く場合であっても、譲渡時点で従業員が退職したと仮定した場合の退職金見込額は退職給付引当金として負債計上する必要があります。

2.営業権(のれん代)

最近の決算書の損益計算書を基に、俗人的な損益や一時的な損益を修正(例:役員給与を平均的な金額に引き直す、交際費や節税目的の保険料を0とする、減価償却費を法定の償却限度額に引き直す等)した後の修正後純利益の1~5年分が営業権(のれん代)となると一般的に言われています。

医療法人を子供に引き継ぐ場合に留意すべき事項は何でしょうか?

持分あり医療法人の場合は、相続人や後継者である子供に対して、医療法人の出資持分に対する相続税が課税されますが、親族が承継するのでM&A等により出資持分を換金できないところに納税が発生してしまうため、後継者は納税分だけ持ち出しになってしまいます。つまり、出資という財産を残しているようで、実は納税という負債を負わせていることになりかねません。相続税を納税するために銀行借入したようなケースもあります。

また、納税資金を捻出するために後継者や相続人が医療法人に対して出資持分の払戻請求をすると下記のような問題が生じます。

- 相続税のほかに、払戻による所得税(みなし配当として配当所得課税の総合課税、ただし配当控除や債務控除あり)が課税されます。

- 法人の資金繰りが悪化することにもなりかねません。

逆に言うと、持分なし医療法人の場合は上記のような問題は生じないため、出資持分に対する相続税の納税額が多額であると見込まれる場合の対策方法としては、認定医療法人制度を活用して持分なし医療法人へ移行する方法が考えられます。

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。