ポイント

- 認定医療法人化により非課税で持分なし医療法人に移行することが出来ます。非課税で出資持分がなくなりますので、結果として医療法人の親族内承継の際に課税されなくなります。

- 出資持分がなくなりますので、医療法人の親族内承継で大きな問題になりうる出資にまつわる課税の問題と、払戻請求による経営リスクの問題もなくなります。

- 本来は持分なし医療法人への移行時に医療法人に贈与税が課税されますが、認定医療法人制度を使うとその課税を受けずに済みます。

なぜ認定医療法人制度が

承継時に役立つのか

認定医療法人制度を一言でいうと、「非課税で持分あり医療法人から持分なし医療法人に移行することが出来る制度」です。

持分なし医療法人への移行時に本来は医療法人にみなし贈与税が課税されるところを非課税で移行することができ、結果としてその医療法人の出資持分がなくなることにより、医療法人の出資持分の承継に対する課税を回避することが出来る(ないものに対して課税のしようがない)とともに、出資持分の払戻請求に係る経営リスクを回避することが非課税で出来る(ないものを根拠に払戻請求しようがない)こととなります。また、この認定医療法人制度は役員や社員、出資者が親族100%であっても((3要件+運営に関する8要件)に適合していれば)利用することが出来ますので、結果として、(平成19年3月以前に設立認可申請された)歴史を重ねた優良な医療法人の親族内承継の際に非常に役立つ制度といえます。

認定医療法人制度の仕組み

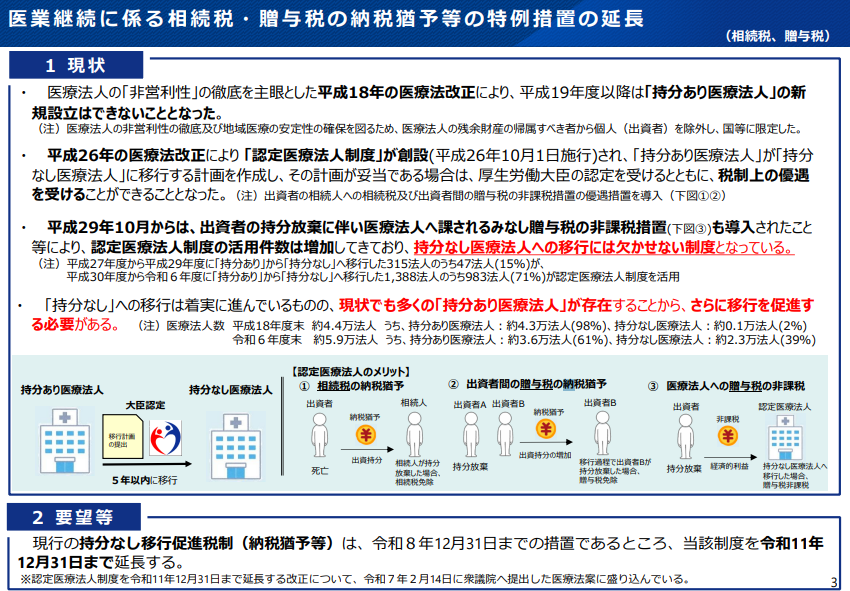

認定医療法人制度は「認定」規定と「非課税」規定に分けることが出来ます。「認定」については医療法(良質な医療を提供する体制の確立を図るための医療法等の一部を改正する法律(平成18年法律第84号)附則10条の2から10条の8までと医療法施行規則56条から60条まで)で規定され、「非課税」については税法(租税特別措置法70条の7の9から70条の7の14 まで)で規定されており、認定医療法人制度は医療法と税法の2種類の規定で成り立っています。

認定医療法人制度の期限と延長

認定医療法人制度の期限は令和8年12月31日までとなっており、現状は同日までに厚生労働大臣から移行計画の認定を受けなければ、みなし贈与税の非課税規定や相続税の納税猶予等の規定の適用を受けることが出来ません。

ただし、現状この期限を令和11年12月31日までに延長する方向で進んでいます。

令和6年11月28日に厚生労働大臣の諮問機関である社会保障審議会の医療部会において認定医療法人制度を3年間延長する方向性が打ち出され、令和7年2月14日に衆議院へ提出された医療法案に延長についての改正法案が盛り込まれ、令和7年8月29日に厚生労働省から財務省への税制改正要望に「医業継続に係る相続税・贈与税の納税猶予等の特例措置の延長」として租税特別措置法の延長の要望が出されています。

今後は例年通りであれば令和7年の年末ごろに公表される与党税制改正大綱に租税特別措置法の延長について記載され、 衆参両院の可決により医療法と租税特別措置法の両方の延長の法律が成立して正式に認定医療法人制度が令和11年12月31日まで延長されることになると予想されます。

ただし、昨今の少数与党の影響による国会審議の状況により例年どおりの流れにはならない可能性がありますので、延長法案の成立について注意して見守る必要があります。

(出典:厚生労働省「令和8年度厚生労働省税制改正要望について」)

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。