医療機関に関係する税制改正要望の内容

令和8年度の税制改正について、各省庁から財務省と総務省に税制改正要望が出されました。このうち、厚生労働省からの税制改正要望のうち医療機関に関連のある内容をいくつかご紹介します。

▼厚生労働省ホームページ「令和8年度厚生労働省税制改正要望について」

https://www.mhlw.go.jp/stf/newpage_62355.html

※あくまで要望段階ですので、この内容がそのまま制度化するわけではありません。 例年であれば年末に与党税制改正大綱が公表され、その後の国会で法案が可決されれば正式に制度化します。ただし、現状少数与党の状況のため、スムーズに法案が可決されない可能性があります。

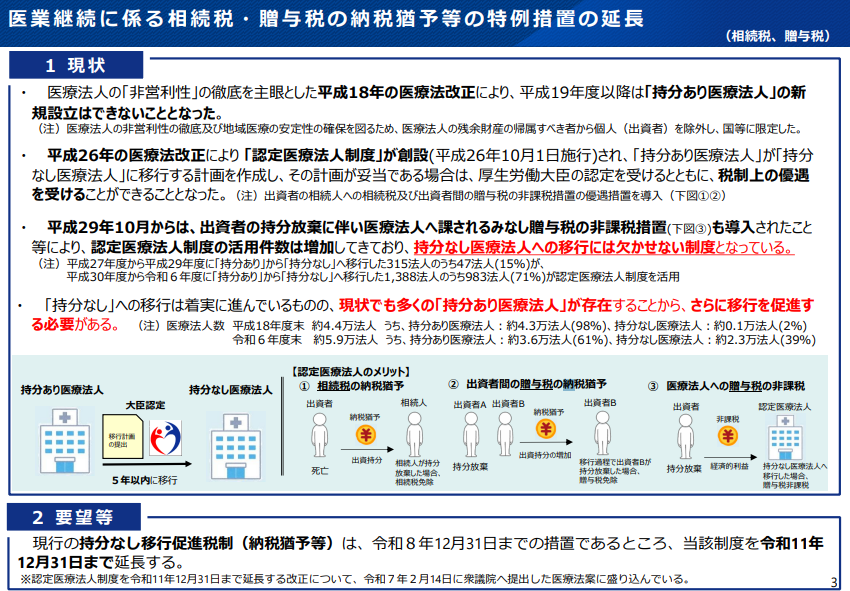

1.認定医療法人制度の延長

出資持分の相続税負担が非課税になる認定医療法人制度は、令和8年12月31日が期限となっています。こちらの制度を令和11年12月31日まで3年間延長する要望が出されています。

※認定医療法人制度は医療法と税法で成り立っています。医療法については令和7年2月14日に衆議院へ提出した医療法案に盛り込まれています。

(出典:厚生労働省「令和8年度主な税制改正要望の概要」)

2.重点医師偏在対策支援区域で承継・開業する診療所への税制上の支援

医師偏在対策について、将来にわたり地域で必要な医療提供体制を確保するため、重点医師偏在対策支援区域で承継・開業する診療所に対し、下記の税制軽減措置の要望が出されています。

- 登録免許税軽減措置

- 一定期間の固定資産税・都市計画税軽減措置

- 不動産取得税軽減措置

3.社会医療法人等が行う訪日外国人の自由診療に係る診療費要件の緩和

税制上の優遇措置を受けられる社会医療法人等に係る認定又は承認要件のうち、自由診療の場合の請求金額を社会保険診療の場合と同一の基準(1点 10 円)により計算するとの要件(診療費の上限)について、訪日外国人診療に伴う医療機関の負担に鑑み、訪日外国人に対して請求できる診療費の上限を緩和する要望が出されています。

4.事業税の非課税・軽減措置の存続

- 社会保険診療報酬の事業税非課税措置の存続

- 医療法人の社会保険診療報酬以外部分に係る事業税の軽減措置の存続

社会保険診療報酬に係る事業税の非課税措置を存続する要望が出されています。

医療法人の社会保険診療報酬以外の部分に係る事業税の軽減措置を存続要望が出されています。

5.その他の要望内容

・社会福祉法人の制度等の見直しに伴う税制上の所要の措置 ・中小企業者等の少額減価償却資産の取得価額の損金算入の特例措置の延長等 ・事業承継税制に係る特例承継計画の期限延長等

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。