はじめに

私が独立開業して以来、クリニックの親族内承継のご相談から認定医療法人化による出資持分の相続税対策のご支援をさせていただくことが多いですが、最近は純資産額が10億円から60億円という大規模病院の出資持分対策のご相談も増えてきました。

そこで、病院経営における親族内承継と認定医療法人制度の活用についてご説明させていただきます。

▼㈱ストライクと共催でセミナーを開催します!

「医療法人出資持分の相続税をゼロにする方法(認定医療法人制度)」

1.病院を経営する持分あり医療法人の

出資持分対策の留意点

病院はクリニックと比べて売上や施設の規模が大きく、当然純資産の規模も大きくなります。私の経験則から申し上げて、病院を経営する持分あり医療法人の簿価純資産額は平均的に15億円前後、大規模なところでは50億円から100億円近い金額に上る場合もあります。

病院を経営する持分あり医療法人の出資持分における留意点は以下の通りです。

- 総資産にしめる固定資産の割合が大きい傾向があり、社員の退社による出資持分の払戻請求をされてもその原資となるお金がないため経営が悪化するリスクが大きい

- 出資持分の相続税評価額が高額になる傾向があるため、相続人や後継者が出資持分を引き継いだ際の納税に困る(納税による持ち出し金額が非常に高額になる)

- 出資持分の相続税評価額を計算する際に従業員数70人以上として通常類似業種比準価額方式により計算しがちであるが、総資産にしめる固定資産の割合が大きいので1株当たり純資産価額方式で評価したほうが評価額が低い可能性がある。 ※病院とは20床以上の入院施設(ベッド)がある医療機関(医療法1条の5)を言います。

2.病院を経営する持分あり医療法人

における認定医療法人制度の活用

上記⑴のとおり払戻請求による経営リスクや承継時の納税リスクから、病院を経営する持分あり医療法人は、特に親族内承継の場面ではぜひとも認定医療法人制度の活用を検討していただきたいところです。実際に2代3代と承継を重ねるうちに払戻請求権で出資者間(社員間)でトラブルになっている事例も多くありますので、そのようなトラブルを未然に防ぐ意味でも認定を受けて持分なし医療法人へ移行するのは有効な対策であると考えられます。

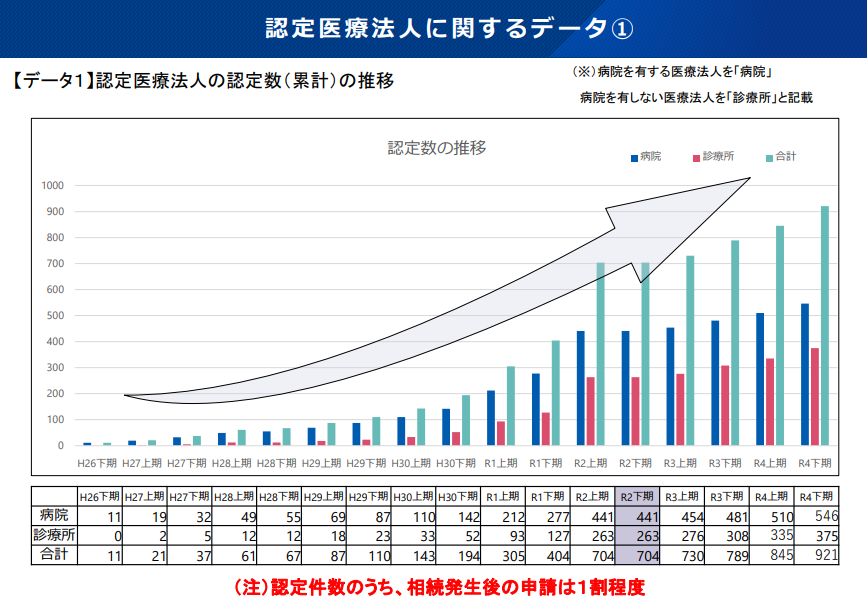

「病院はすでに認定をやり尽くしている」と言われることもありますが、まだまだ持分ありのまま残っている医療法人も多いようです(厚生労働省の資料では、令和4年末時点での病院の認定件数は546法人)。

(厚生労働省ホームページより)

クリニックに比べて病院の場合は認定医療法人制度をご存知の場合が多いですが、制度を活用していない理由は下記の通りと推測されます。

- 数年前に出資者からの相続で多額の相続税を払って出資持分を現理事長が承継しているので、もう対策は考えていらっしゃる(実際は次世代以降で同じように納税が発生し続けるため後々対策は必要になります)

- 認定の提案を事務長から進言しづらい(他家の相続のお話しを中々進言しづらい)

- 出資者間で揉めていて制度を活用できない

某資産税専門税理士の提案で、MS法人に病院を経営する医療法人の出資持分を譲渡して持たせてホールディングス化してるから認定は不要(とその税理士に言われた)というパターンもあります。その医療法人は認定の要件を6年間満たすのは難しくない法人で、かつ元々の出資者は出資の譲渡でお金が余って使いきれないので後継者の経営のために使ってほしいと願っておられましたが、それを考えると納税対策としても経営対策としても本末のように思われます。

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。