はじめに

ホームページやSNS経由でM&Aで独立開業をお考えの勤務医の先生方からご相談を受けることが多いのですが、そのご相談内容のほとんどが「希望譲渡金額」が正しいのかどうか、どのように検証すればよいのか、という内容です。

日本でのM&Aは仲介方式が主流であることと、医療法や財務税務の知識経験が乏しい仲介業者が案件を差配していることで、実務が混乱しているように思われますので、その内容についてご紹介させていただきます。

▼㈱ストライクと共催でセミナーを開催します!

「医療法人出資持分の相続税をゼロにする方法(認定医療法人制度)」

1.譲渡対価と買い手が準備しないといけない資金との関係

買い手候補の勤務医の先生からM&Aの初期段階でご相談いただく内容のうち、特に気になるのが売り手の「希望譲渡金額」についてです。

基本的には「時価純資産価額+のれん代(修正後純資産の数年分)」を基に希望譲渡金額を算出するはずなのですが、下記のような理由から「結局買い手はいくらお金を用意しないといけないのか?」がよくわからない状態になっているということです。

例1) 固定資産(土地・建物)が帳簿価額のままなので本来の譲渡金額として反映すべき金額が不明。事業用の固定資産は譲渡対価の原資とすることはできないので買い手が別途資金を準備しないといけない。

例2) 保険積立金が帳簿価額のままなので本来の譲渡金額として反映すべき金額が不明

例3) 固定資産は事業用なのか役員専用のもの(例:役員車両、役員社宅等)なのかが不明。役員専用のものであればM&Aの際に譲渡対価の原資として引き取ってもらう必要がある。

例4) 従業員の退職給付引当金が織り込まれていない。その分譲渡対価を減額する必要があるはず。

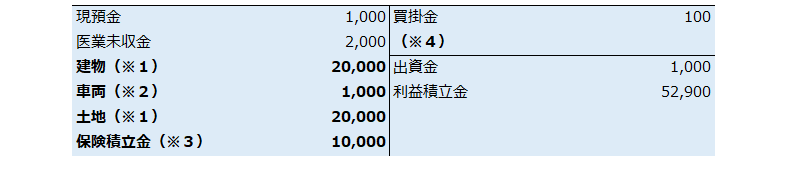

【具体例】

売り法人の貸借対照表(帳簿価額)(単位:百万円)

※1:土地建物を合わせた時価は26,000、うち15,000は役員社宅(11,000は事業用)

※2:役員車両のベンツ、時価は500

※3:解約返戻金は20,000

※4:従業員の退職金見込額として退職給付引当金2,000未計上

∴当該法人の簿価純資産額は53,900、 時価純資産は47,400

当該時価純資産額47,400を譲渡対価として役員退職金で清算するスキームにより譲渡すると仮定すると

資産計上額のうち譲渡対価の原資と出来るものは

現預金1,000+医業未収金2,000+役員社宅15,000+ベンツ500+保険積立金20,000=38,500

したがって47,400ー38,500=8,900の資金調達が買い手側で必要

2.上記のような問題が生じる原因と対応策の例

上記のような問題が生じる大きな原因の1つは、仲介業者がM&Aのほとんど全てを取り仕切っているが、その仲介業者に十分な財務や税務。医療法の知識経験がないことであると考えられます。

M&Aには仲介とFAがあります。仲介は売り手と買い手の両方の立場に立つ、FAは売り手か買い手のいずれか一方の立場に立つM&Aのアドバイザーです。

私のところにご相談にくる買い手候補の勤務医の先生方のお困り事はほとんどがFAをつけずに仲介業者からの案件の提案を受ける事に起因しています。

例えば下記のようなケースがよく見受けられます。

- (FAではない)仲介会社が案件を持ってくる(もしくは仲介サイトに掲載されている売り案件に問い合わせる)

- M&Aの進め方も譲渡金額も契約内容も契約書も全部仲介会社が差配する

- でも仲介会社が医療法の知識も財務の知識もM&Aの経験もほとんどなく、その仲介会社のデフォルトのフォーマットに従って概要書(IM)や簡易株価計算を行って、会社法に基づく基本合意書や最終契約書をそのまま医療法人にも使っているので色んなところで齟齬が出てくる

対応方法としては下記の通りと考えられます。

- 仲介会社に問い合わせる前にFAをつける

- 基本合意後に財務デューデリジェンスを実施して最終契約時の譲渡対価はその内容を基に最終合意する

日本では仲介が主流ですが信念を持ってFAしかやらないM&A業者もいます。

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。