はじめに

M&Aにおける買い手のお客様からのご相談で一番多いのが、希望譲渡金額の計算根拠です。

また、M&Aがある程度まで進んだ段階で「デューデリジェンスは本当に実施する必要があるのか」というご相談も多くいただきます。

今回は、希望譲渡金額の注意点と財務デューデリジェンスの必要性についての私見を述べさせていただきたいと思います。

▼㈱ストライクと共催でセミナーを開催します!

「医療法人出資持分の相続税をゼロにする方法(認定医療法人制度)」

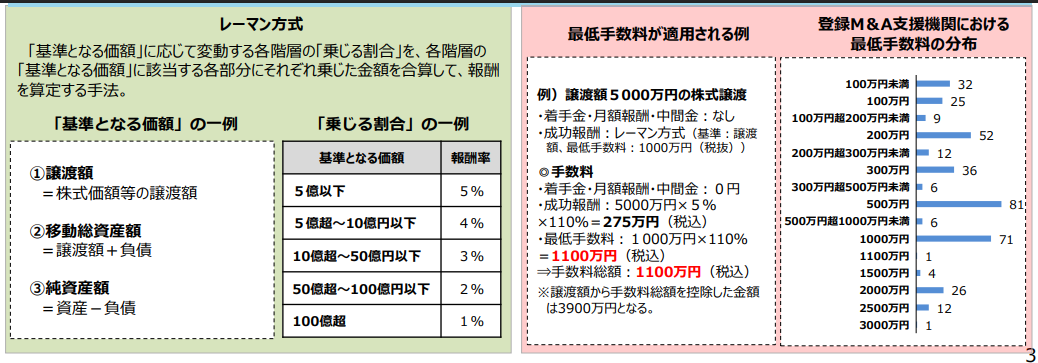

1.M&Aの仲介手数料

M&Aの仲介手数料は通常レーマン方式で計算されます(ただし、最低報酬金額数百万円~数千万円)。これは、下記のとおりM&Aにおける譲渡の基準となる価額ごとに報酬率を乗じた金額の合計額で計算する方式です。例えば譲渡額5億円であれば5%と消費税で2,750万円となります。

この手数料の計算の基となる「基準となる価額(譲渡額)」には、株式(出資金)の譲渡金額だけでなく、売り手の役員退職金も含まれることが通常であると考えられます。また、のれん代だけでなく売り法人の時価純資産価額も含んだ総額であることが通常です。

また、売り手もしくは買い手のいずれかのみの立場に立つFAであれば片方のみから、仲介であれば売り手と買い手の双方から仲介手数料を支払うことになります。

(資料:中小企業庁「中小M&Aガイドライン改訂(第2版)に関する概要資料より抜粋)

2.ノンネームシート上の希望譲渡金額の注意点

ノンネームシートの希望譲渡金額は仲介会社が計算して記載していることが多いですが、通常は厳密な計算は行わずに概算で計算して金額を記載していることが多いと考えられます。その結果、計算根拠があいまいであったり、中には買い手が付きやすいように(高額に見せないように)時価純資産額を含まずのれん代だけで記載していたりする場合があります。

計算根拠があいまいな例としては、貸借対照表に固定資産や保険積立金が多額に含まれているにもかかわらず帳簿価額のままで計算されていたり、従業員の退職給付引当金を織り込んだ金額となっていなかったり、損益計算書の純利益から非経済的な損益を経常的な金額に引き直す際の役員給与や保険料・交際費等の金額などです。

ここで希望譲渡金額があいまいな場合に、買手は下記の2点で困ることになります。

①買い手がM&Aに際してどれくらい新たに資金調達しないといけないのか、買手がどれくらい持ち出しになるのかがわからない。本当に資金調達できるのかがわからず、場合によってはM&Aがとん挫することにもなりかねない(通常はのれん代と、時価純資産額のうち現金同等物や売り手のプライベートな資産の額以外の金額を買い手が準備する必要があります。)。

②上記の通り仲介手数料は譲渡金額の総額を基に計算するため、場合によっては不要な仲介手数料が発生する。

3.財務デューデリジェンスの意義

上記2①②のような問題が生じないように、買手としては秘密保持契約(NDA)締結後に仲介会社が作成した概要書(IM)をきちんと確認して、希望譲渡金額は貸借対照表の資産負債の時価や網羅性を反映したものなのか、買い手がどうやってどれくらいキャッシュを準備しないといけないのか、のれん代は非経常的なものをどういう風に除いているのか等を確認する必要があります。

また、M&Aの最終契約書を締結する前に財務デューデリジェンスを実施することにより、仲介会社への仲介手数料がいくらになるのか、買い手の持ち出し(新規借入)はいくらになるのかを正確に検証する必要があります。

なお、M&Aでの財務デューデリジェンスの意義は下記の3点と考えます。

- 資産の隠れた瑕疵の確認

- 簿外債務がないか確認

- 希望譲渡金額の基となっている株価評価の妥当性の確認

したがって、財務デューデリジェンス後も譲渡金額について交渉の余地を残す内容の基本合意書を作成し、そのような売り手買い手の合意が必要です。

また、財務デューデリジェンスはあくまで買い手側の立場に立って実施するものであるため、買い手側のみの立場に立つFAではない仲介会社が実施したり仲介会社の紹介で実施するのは利益相反になると考えられます。買い手自身で責任をもって信頼できるデューデリジェンスの依頼先を探す必要があります。

お問い合わせ

本稿についてのご質問や医療法人の事業承継についてのご相談がございましたら、下記の弊所ホームページのお問い合わせフォームからご連絡ください。